Bien comprendre le rôle d’une complémentaire santé et bien choisir votre niveau de garantie

Comment fonctionne le système de remboursement des soins de santé

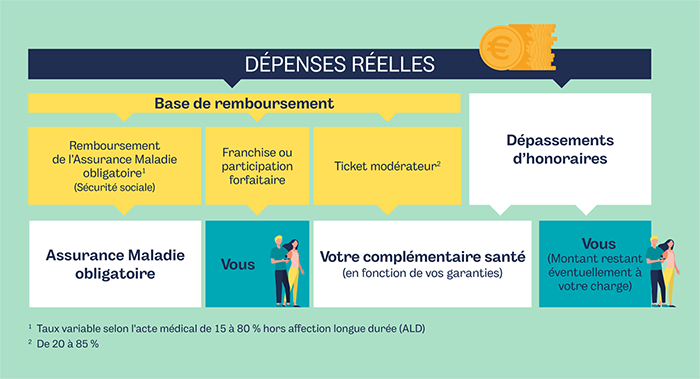

Le système de remboursement des soins repose sur une intervention combinée de l’Assurance maladie obligatoire et des organismes complémentaires santé.

L’Assurance maladie obligatoire (AMO) couvre de nombreux actes médicaux, produits ou dispositifs de santé. Pour chacun d’entre eux, elle fixe :

-

Une base de remboursement (BR) qui correspond à un tarif de référence déterminé conjointement par la Sécurité sociale, les syndicats de professionnels de santé ou les pouvoirs publics.

-

Un taux de remboursement appliqué à ce tarif de référence afin de déterminer le montant réel du remboursement.

Dans certains cas (achat de médicaments, transports, actes paramédicaux, consultations de médecin), l’Assurance maladie obligatoire déduit du montant qu’elle vous rembourse de 0,50 € à 2 € : ce sont les franchises et la participation forfaitaire d’1 €.

Quant à la complémentaire santé, elle intervient en complément de l’Assurance maladie obligatoire, en prenant en charge partiellement ou intégralement (selon vos garanties) la partie de vos dépenses santé non remboursée par l’Assurance maladie obligatoire :

-

Le ticket modérateur. C’est la différence entre la BR et le montant remboursée par l’AMO.

-

Les éventuels dépassements. Il peut s’agir d’une partie des honoraires de professionnels de santé, de dépassements pour des soins prothétiques en dentaire, pour des lunettes ou des aides auditives…

-

Les soins non couverts par votre régime obligatoire : forfait journalier hospitalier, prestations de médecine douce, implant dentaire…

En plus du remboursement des frais de santé, la complémentaire santé peut donner l’accès à des services, qui permettent de faciliter votre accès aux dispositifs de santé et améliorer votre qualité de vie, tels que les réseaux de soins, les services d’assistance, les actions de prévention…

Exemple de prise en charge d'une consultation médicale avec dépassements d'honoraires

Comment lire les garanties santé et évaluer mes besoins santé ?

Le niveau de prise en charge par votre complémentaire santé dépend du contrat souscrit et des garanties prévues.

Les garanties et les conditions de prise en charge sont détaillées dans un tableau de garanties. Ce dernier est organisé par des grands postes de soins tels que soins courants, hospitalisation, optique, dentaire, aides auditives... Chaque grand poste se décompose en sous rubriques, elles détaillent les différents types de prestations.

Les garanties peuvent être exprimées soit en pourcentage de la base de remboursement de l’Assurance maladie obligatoire, soit en euros.

Afin de choisir le niveau de garantie le plus adapté à votre situation actuelle et à venir, il est essentiel d’analyser précisément vos besoins. Vos besoins en matière de complémentaire santé dépendent de :

-

Votre âge ;

-

La composition de votre foyer et votre situation familiale ;

-

Vos besoins spécifiques actuels et futurs ;

-

Vos habitudes de consommation de soins ;

-

Votre régime d’Assurance maladie obligatoire.

Pour en savoir plus, consultez le site UNOCAM

Et pour savoir plus sur les garanties santé Mgéfi, consultez nos règlements mutualistes :

Vous êtes Fonctionnaire d’Etat

Vous êtes Fonctionnaire Territorial